O sustento na velhice está garantido pelo governo por lei. A maioria da população brasileira leva isso à risca e acredita que será sustentada apenas pelo INSS na aposentadoria, segundo estudo da Anbima. No entanto, com as novas regras impostas pela reforma da Previdência, só uma parcela mínima dos brasileiros poderá ter acesso ao teto salarial de aposentadoria pública, hoje estipulado em R$ 6.101.

É possível ter uma renda maior do que o teto da Previdência?

É possível, sim, complementar a sua aposentadoria do INSS com o que chamamos de planos de Previdência Privada. E mais: fizemos uma simulação desses planos para você ter uma breve noção da possibilidade de se aposentar com R$ 8 mil mensais, valor acima do teto previdenciário público.

No entanto, saiba que é preciso de um bom planejamento financeiro e bastante disciplina para chegar a esse nível de renda na aposentadoria. Para ajudar você a entender de que forma isso pode ser crível, veja a simulação que o time de Previdência da XP preparou.

ATENÇÃO:

Esta simulação estipula a longo prazo valores que podem ser totalmente diferentes na realidade econômica do Brasil, como a inflação, por exemplo. Fizemos estimativas fixas de rentabilidade dos planos de previdência e da inflação para o entendimento ficar mais simples. Mas reiteramos que esta é apenas uma simulação e não há garantias de retorno nem mesmo em relação ao valor da renda mensal, que depende de inúmeros fatores para os cálculos das seguradoras.

Esta simulação estipula a longo prazo valores que podem ser totalmente diferentes na realidade econômica do Brasil, como a inflação, por exemplo. Fizemos estimativas fixas de rentabilidade dos planos de previdência e da inflação para o entendimento ficar mais simples. Mas reiteramos que esta é apenas uma simulação e não há garantias de retorno nem mesmo em relação ao valor da renda mensal, que depende de inúmeros fatores para os cálculos das seguradoras.

Simulação: Como você pode chegar na aposentadoria ganhando R$ 8 mil mensais

Considerando alguns cenários com diferentes faixas etárias, traçamos caminhos possíveis para chegar a uma renda de R$ 8 mil por mês com um plano de Previdência Privada.

Vamos assumir algumas premissas hipotéticas para essa simulação poder ocorrer no longo prazo. Portanto, você precisaria ter, pelo menos, R$ 5 mil para fazer o aporte inicial no fundo contido no plano de Previdência e, a longo prazo, teria que se comprometer a contribuir todos os meses um determinado montante, que varia conforme a idade.

Além disso, para a simulação, predefinimos a rentabilidade anual do fundo de Previdência e a inflação anual. Esses dois fatores, que variam conforme os anos na vida real, são cruciais para a obtenção dessa renda desejada. Mas por que precisamos predetermina-las?

Basicamente, porque não podemos prever qual será a rentabilidade do plano de Previdência, que varia conforme a estratégia do fundo escolhido, e da inflação, também imprevisível. Por isso, colocando taxas fixas nessa simulação, conseguimos ter uma breve noção do quanto acumular para ter a renda de R$ 8 mil na aposentadoria.

Então, confira a seguir quatro casos de pessoas em diferentes momentos de vida:

Com 25 anos, o que é preciso para ter essa renda na aposentadoria?

Considerando a faixa etária de 25 anos, o quanto seria preciso contribuir mensalmente para chegar aos 65 anos com uma renda vitalícia mensal de R$ 8 mil? Com aporte inicial de R$ 5 mil ao entrar no plano, rentabilidade anual do plano de Previdência de 6% e inflação a 4% ao ano, você teria que contribuir todos os meses, durante 40 anos seguidos, com R$ 575,96.

Com isso, você chegaria a uma reserva acumulada de mais de R$ 2 milhões, montante suficiente para ter uma renda vitalícia aproximada de R$ 8 mil por mês.

Com 35 anos, o que é preciso para ter essa renda na aposentadoria?

Considerando a faixa etária de 35 anos, o quanto seria preciso contribuir mensalmente para chegar aos 65 anos com uma renda vitalícia mensal de R$ 8 mil? Com aporte inicial de R$ 5 mil ao entrar no plano, rentabilidade anual do plano de Previdência de 6% e inflação a 4% ao ano, você teria que contribuir todos os meses, durante 30 anos seguidos, com R$ 1278,20.

Com isso, você chegaria a uma reserva acumulada de mais de R$ 2 milhões, montante suficiente para ter uma renda vitalícia aproximada de R$ 8 mil por mês.

Com 45 anos, o que é preciso para ter essa renda na aposentadoria?

Considerando a faixa etária de 45 anos, o quanto seria preciso contribuir mensalmente para chegar aos 65 anos com uma renda vitalícia mensal de R$ 8 mil? Com aporte inicial de R$ 5 mil ao entrar no plano, rentabilidade anual do plano de Previdência de 6% e inflação a 4% ao ano, você teria que contribuir todos os meses, durante 20 anos seguidos, com R$ 3165,41.

Com isso, você chegaria a uma reserva acumulada de mais de R$ 2 milhões, montante suficiente para ter uma renda vitalícia aproximada de R$ 8 mil por mês.

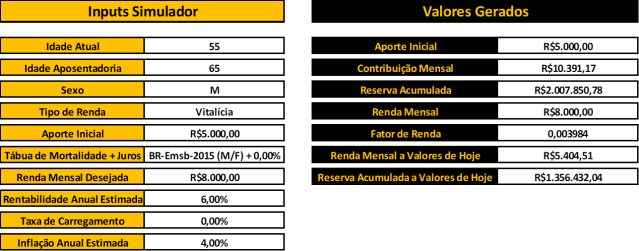

Com 55 anos, o que é preciso para ter essa renda na aposentadoria?

Considerando a faixa etária de 55 anos, o quanto seria preciso contribuir mensalmente para chegar aos 65 anos com uma renda vitalícia mensal de R$ 8 mil? Com aporte inicial de R$ 5 mil ao entrar no plano, rentabilidade anual do plano de Previdência de 6% e inflação a 4% ao ano, você teria que contribuir todos os meses, durante 10 anos seguidos, com R$ 10.391,17.

Com isso, você chegaria a uma reserva acumulada de mais de R$ 2 milhões, montante suficiente para ter uma renda vitalícia aproximada de R$ 8 mil por mês.

Qual é a moral da história?

A moral da história dessa simulação que fizemos para você é: invista o quanto mais cedo puder. Assim, será mais fácil e mais confortável chegar aos seus objetivos. Ou seja, o sacrifício quando se é mais jovem é muito menor, pois o tempo corre com o seu dinheiro. Já quando se é mais velho o dinheiro é que corre atrás do tempo.

De 10 em 10 anos, perceba a diferença nos aportes mensais, que são os verdadeiros formadores dessa renda a longo prazo. Por exemplo, de 25 para 35 anos, as contribuições praticamente dobram de valor e, de 45 para 55 anos, a diferença chega a triplicar.

É muito mais crível investir pouco mais de R$ 500 por mês, durante 40 anos, do que R$ 10 mil por mês, durante 10 anos.

ATENÇÃO:

É importante sempre checar com a seguradora à qual você faz seus aportes quais são os tipos de renda disponíveis. Cada uma oferece tipos de renda distintos e independentes entre si e isso também pode influir na definição do valor da renda.

É importante sempre checar com a seguradora à qual você faz seus aportes quais são os tipos de renda disponíveis. Cada uma oferece tipos de renda distintos e independentes entre si e isso também pode influir na definição do valor da renda.

Como a XP Investimentos pode ajudar você nessa missão?

Agora que você já tem noção da possibilidade de ter essa renda mensal por meio da Previdência, abra sua conta na XP de forma gratuita e rápida. Por aqui, os planos de Previdência não têm taxa de carregamento e selecionamos diversos fundos das mais variadas seguradoras, ajudando você a escolher melhor o que te atender.

Reiteramos sempre a importância de diversificar seus investimentos para minimizar os riscos. Para formar uma carteira compatível com os seus objetivos financeiros, consulte o seu assessor de investimentos.

Comentários

Postar um comentário